15일부터 직장인들을 위한 국세청 연말정산 간소화서비스가 시작된다. 이미 연말부터 올해 달라지는 다양한 항목들이 언급됐지만, 역시 제대로 챙기지 못한 직장인들이 많을 것이다.

리마인드 차원에서 다시 한 번 정보를 찾아본다면, 세세한 것은 나중에 챙기더라도 ‘주택’에 관련된 것들을 먼저 확인하기를 추천한다. 1인가구든 다인 가구든, 주택을 구입하거나 임차하기 위해 지출한 금액은 1년간의 지출액 중 가장 크게 마련이다.

때문에 적용 여부에 따라 돌려받는 액수도 크게 달라질 수 있어 우선적으로 체크해야 한다. 주택자금 유형별로 체크 포인트 4가지를 짚어본다.

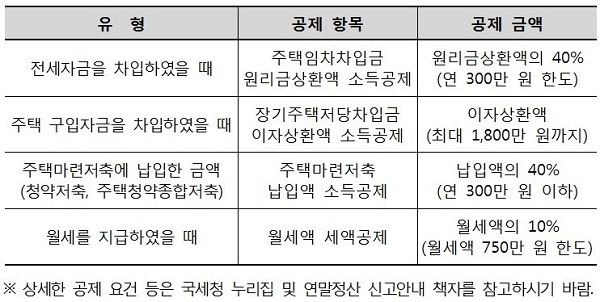

★전세자금 대출

전세로 살기 위해 전세자금을 대출받았다면, 해당 자금의 ‘원리금 상환액’에 대해 소득공제가 된다. 대출받은 전세자금을 국세청에서는 ‘주택임차차입금’이라는 어려운 말로 표현한다. 원리금 상환액의 40%가 소득공제되며, 한도는 연 300만원이다.

'소득공제'란 세금이 붙는 소득의 규모를 줄여주는 것으로, 소득공제액이 늘어날수록 소득이 적은 것으로 평가돼 내야 할 세금이 줄고 환급액은 많아진다. 월세에 적용되는 '세액공제'와는 다른 개념이다.

★주택 구입자금 대출

집을 살 때도 많은 경우 대출을 끼게 된다. 전세자금 대출과 달리 주택 구입 자금 대출을 했을 경우에는 원리금이 아니라 이자상환액에 대해 소득공제가 된다.

주택 구입 자금은 국세청 용어로 ‘장기주택저당차입금’이다. 이 장기주택저당차입금의 이자 상환액이 소득공제의 대상이다. 주택구입은 자금이 많이 드는 만큼, 소득공제 한도는 최대 1800만원까지다.

★주택마련 저축 납입금액

청약저축 등 주택을 마련하기 위한 저축 상품에 납입한 금액도 소득공제 대상이다. 납입액의 40%, 연 300만원 한도 이하에서 소득공제가 된다.

여전히 은행 저축 상품의 금리가 낮은 가운데, 마땅히 저축할 상품을 찾지 못했다면 청약저축을 일찍부터 소득공제 한도에 맞춰 들어놓고 혜택을 보는 것이 좋다.

★월세 지출액

월세의 경우 위 세 가지 경우와 달리 ‘세액공제’ 대상이다. 월세액 750만원 한도에서 월세액의 10%가 세액공제된다. 이 말은 만일 750만원의 월세를 낸다면 75만원을 내야 할 세금에서 바로 깎아 준다는 뜻이다.

자격조건도 있는데, 해당 연도 총 급여액 7000만원 이하인 근로자로서 무주택 세대주여야 한다. 세대주가 만일 관련 공제를 받지 않으면 세대원이 받을 수 있다. 또 전용면적 85제곱미터 이하 주택 및 주거용 오피스텔을 임대한 경우에 월세 세액공제가 가능하다.

★그 밖에 알아둘 것?

과거에는 월세 세액공제 대상 주택으로 취급받지 않던 ‘고시원’이 2017년분 연말정산부터 공제대상으로 추가됐다. 이 때문에 고시원에 월세로 살았더라도 이를 반영해야 한다.

또한 월세 세액공제에 집주인의 동의는 필요없다. 다만 주민등록상의 주소와 임대차계약서상 주소가 일치해야 하므로, 이사오면 바로 전입신고를 해야 한다. 그리고 기간을 놓쳤다 해도 5년 이내에는 경정청구를 통해 세액공제를 받을 수 있다.

사진출처=국민연금공단, 국세청

관련기사

- 알바생들의 '노키즈존'에 대한 솔직한 의견은?

- 퇴직금도 '양극화'...천만원 이하 78%, 1억 이상 2.4%

- 2017 서울시민이 가장 즐겨본 책 TOP 10

- 서울 15일 출퇴근 대중교통 무료...미세먼지 기승 탓

- 보아X사이다 가렛, 마이클 잭슨 헌정 'Man in the Mirror' 라이브

- UFC 최두호, 복귀전서 제레미 스티븐스에 2R TKO 패

- ‘신과함께’ 하정우·김용화 감독, 기무사 감사패 받아

- 前천상지희 린아♥'돈꽃' 장승조 부부, 결혼 3년만 임신

- ‘휴일 이사, 가능해진다’ 카카오뱅크 전월세보증금대출 특징 5가지

- ‘1월 내 놓치면 스튜핏’ 자동차세 연납, 알아둘 것 3가지